Le carte di credito sono utilissime in viaggio o per fare acquisti online, tuttavia la versione rateale, o revolving, può aumentare i tuoi debiti invece di semplificarti la vita. Quando usi una carta di credito revolving infatti attivi un finanziamento sul saldo della tua carta che ricostruisci pagando le rate mensili. Questo strumento finanziario molto diffuso da un lato è un prestito sempre a disposizione, senza documenti da firmare ogni volta, ma dall’altro rischia di farti entrare in un tunnel di rate interminabili e interessi che crescono ogni mese di parecchi euro.

Indice dei contenuti

Come funziona la carta di credito rateale

La carta di credito revolving ha le stesse funzionalità di una tradizionale carta di credito a saldo, ma si differenzia perché non prevede l’addebito delle spese sul conto il mese successivo in un’unica soluzione. Al contrario, il debito accumulato facendo acquisti viene saldato a rate nei mesi successivi.

In pratica, la carta di credito revolving ti offre una somma di denaro sempre disponibile, sotto forma di una linea di credito. L’importo concesso dall’istituto finanziario che emette la carta di credito rateale dipende sia dallo specifico prodotto che dall’affidabilità creditizia del cliente.

Proprio come avviene per le carte di credito a saldo, più sei considerato un cliente affidabile, maggiori probabilità hai che ti venga concesso un fido più alto. Una volta attivata, la carta di credito rateale ti permette sia di fare acquisti nei negozi fisici e online, che richiedere denaro da trasferire sul tuo conto corrente.

Come funziona il rimborso rate sulle carte revolving

I rimborsi sulle carte rateali prevedono una rata minima mensile che puoi aumentare a tuo piacimento, eventualmente pagando anche l’intero saldo. Il pagamento delle rate ha il duplice scopo di ricostituire il credito iniziale e rimborsare gli interessi calcolati mensilmente. Siccome puoi continuare a utilizzare la tua carta revolving mentre rimborsi il debito, questo tipo di prestito non ha una durata prefissata e può rimanere attivo anche per anni partendo da un importo minimo.

Questo avviene per via del meccanismo di ricostruzione del credito su cui si basano le carte di credito revolving. In pratica, quando utilizzi la tua carta, gli importi disponibili diminuiscono, ma quando rimborsi le rate si ricostruiscono automaticamente. Tuttavia nuovi interessi vengono aggiunti ogni mese al tuo debito e la tua rata copre parte di capitale e parte di interessi. Devi quindi essere consapevole che il rimborso delle tue rate non va quindi a ricostruire totalmente l’importo già utilizzato.

Quanto costa una carta di credito revolving

Le carte di credito rateali, come tutti i prestiti, hanno una serie di costi di gestione, tra cui spese di invio estratto conto, bollo, spese di incasso, spese di recupero crediti se salti una o più rate ed eventuale quota annuale. Il costo maggiore delle carte di credito revolving tuttavia sono gli interessi, calcolati e aggiunti ogni mese sulla base degli importi utilizzati.

Come calcolare gli interessi delle carte di credito revolving

Le carte di credito rateali non hanno un piano di ammortamento fisso perché la restituzione del credito varia in base all’utilizzo. Su internet trovi diverse applicazioni per calcolare interessi e rate residue delle carte di credito revolving. Solitamente ti viene chiesto di inserire TAN, spese, saldo e importo rata. Questi calcolatori sono molti utili se hai già una carta rateale e vuoi sapere quando finirai di pagarla, anche simulando un aumento delle rate.

Tendenzialmente devi considerare che ogni mese vengono calcolati nuovi interessi. Questi interessi si sommano al debito residuo e vengono conteggiati come capitale residuo il mese successivo, quindi a fine finanziamento potrebbero diventare un importo importante.

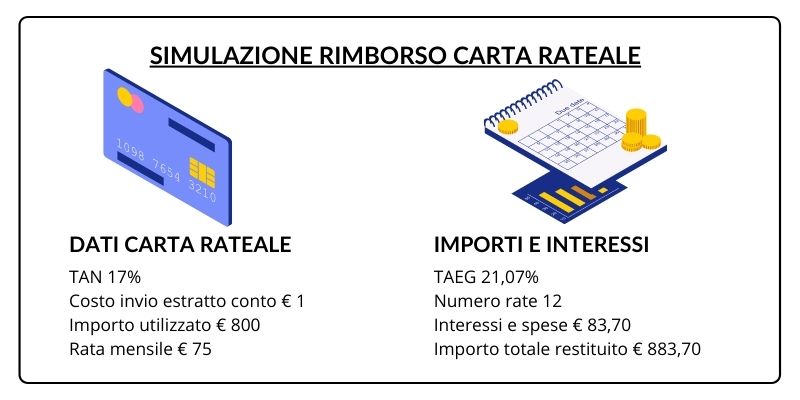

Per capire meglio come funziona e gli importi da restituire ti riporto un esempio calcolato con Altroconsumo. Ho immaginato una carta di credito rateale con un tasso di interesse TAN 17%, utilizzata per € 800, con una rata mensile di € 75. Questa è solo una simulazione per darti un’idea del suo funzionamento perché potresti avere un estratto conto mensile o spese diverse.

Infine esistono anche diversi prodotti legati alle carte di credito revolving che rendono complicato a un cliente comune capire come funziona il rimborso delle rate. Per esempio, alcune carte di credito rateali offrono finanziamenti a tasso diverso, con un piano di ammortamento fisso, che si va a sommare al normale utilizzo delle rate. Oppure esistono carte revolving con un doppio plafond, ovvero con una parte di credito destinata ad acquisti in negozi specifici. Questi casi puoi vederli dal contratto che hai firmato.

Carta revolving: come uscirne e saldare il tuo debito

Ti sconsiglio di utilizzare abitualmente una carta di credito rateale perché può diventare una vera e propria trappola da cui è difficile uscire. Se la usi frequentemente per i tuoi acquisti infatti il tuo tasso di interesse aumenta e si somma al tuo debito, aumentando sempre di più l’importo da restituire.

Per uscire dal circolo vizioso delle carte rateali, inizia tagliando subito le tue carte di credito revolving. Contestualmente invia una richiesta di disdetta alla banca o alla società finanziaria emittente, secondo quanto previsto dal tuo contratto. Infine occupati di saldare il debito residuo nel più breve tempo possibile.

Pagare una rata più alta ogni mese rispetto alla rata minima prevista è una buona strategia perché le carte revolving calcolano gli interessi sul saldo residuo. Diminuendo l’importo che devi restituire, diminuisci anche l’interesse che viene calcolato e aggiunto ogni mese.

Se hai più carte di credito rateali attive verifica i tassi di interesse applicati e gli importi residui perché le strategie di riduzione del debito si basano su questi dati. Puoi infatti scegliere se rimborsare totalmente prima la carta con tasso di interesse più alto o pagare una carta di credito alla volta.

1) Rimborsa prima la carta rateale con il TAEG più alto

Questa strategia di riduzione debiti consiste saldare prima la carta di credito revolving con il tasso di interesse più alto, mentre continui a rimborsare le altre carte rateali con pagamenti minimi. Per esempio, se hai due carte revolving, dovrai pagare ogni mese un importo maggiore rispetto alla rata minima su quella con il TAEG più alto.

Maggiore è il tasso di interesse percentuale infatti, maggiori saranno gli interessi che andrai a restituire durante il periodo di utilizzo della tua carta di credito rateale. Rimborsare prima le carte revolving con il TAEG più alto ti consente in generale di pagare meno interessi per liberarti dai tuoi debiti.

2) Rimborsa prima la carta revolving con il debito minore

Nonostante la prima strategia sia la più efficiente per pagare meno interessi complessivamente, potrebbe essere difficile da applicare nella pratica. Tante piccole rate diverse infatti potrebbero erodere una buona fetta delle tue entrate.

Pagare più insieme inoltre può essere uno sforzo enorme. Per questo motivo, molti esperti di finanza personale consigliano il metodo della “palla di neve”, in cui si paga prima il debito più piccolo, indipendentemente dal tasso di interesse.

Per esempio, se hai due carte di credito rateali, scegli di concentrare i tuoi sforzi su quella con il debito minore, aumentando la sua rata minima. Con questo metodo puoi suddividere il tuo obiettivo finale in obiettivi più piccoli e darti una maggiore motivazione per affrontare i debiti più grandi. Una volta chiusa una carta rateale infatti potrai concentrarti sulla successiva, fino ad arrivare a prestiti più importanti come il prestito auto o il mutuo casa!

3) Chiedi un prestito per consolidamento debiti

Se la tua situazione finanziaria è particolarmente difficile, con più di una carta revolving attiva e altri prestiti in corso, potrebbe essere una buona idea richiedere un prestito per consolidamento debiti per ridurre il numero di rate a una, rendendoti più gestibili i rimborsi. Potresti anche ottenere un tasso di interesse minore.

Il consolidamento del debito infatti ingloba tutti i tuoi finanziamenti in corso, come prestiti personali, prestiti auto e carte di credito, in un unico prestito. Naturalmente, una volta ridotto i tuoi finanziamenti a uno solo, dovrai concentrarti sulla sua restituzione e non vederlo come un modo per poterti aumentare di nuovo chiedendo liquidità aggiuntiva.

Scrivimi nei commenti se conoscevi le carte di credito rateali e se ti sei ritrovato in difficoltà nella restituizione delle rate.